こんにちは、倹約なまけもの です。

このブログをご覧になっているということは、資産形成に興味をお持ちの方が多いと思います。

さて、資産形成は一体いつまで続ければよいのでしょうか?人生100年と言われるこの時代で、いくら貯蓄があれば安心なのでしょうか。ブログを設立した当初は漠然と資産1億円を目指していましたが、1億円で十分なのかは判断に迷うところです。

今回は、資産形成のゴールとして、FIRE達成率 という道しるべを考えましたので、ご紹介したいと思います。

FIRE とは?

前提として、FIRE という考え方があります。

FIRE とは (Financial Independence, Retire Early) の頭文字をとった造語で、経済的独立と早期退職を目標とするライフスタイルのことです。

経済的独立とは、文字通り「働かなくてもよい状態」であり、不労所得 (株や不動産) の配当のみで生活できる状態です。

この、働かなくても良い状態を迎えることが、資産形成のゴールである、というのが考え方のベースとなります。

さて、初めて FIRE をお聞きになる方は「本当に働かなくて良い状態なんて作れるのか?」と疑問に持たれるかと思いますが、一般に以下の条件を満たすことで FIREが可能と言われています。

貯蓄率を高め、生活費25年分を貯蓄する

投資のインフレ調整後の利回りを4%以上にする

https://ja.wikipedia.org/wiki/FIRE_%E3%83%A0%E3%83%BC%E3%83%96%E3%83%A1%E3%83%B3%E3%83%88

まず、25年分の生活費を貯蓄します。これを、年利4%以上で運用しながら切り崩して生活します。単純に 4% ずつ貯蓄を切り崩すと、4% × 25年 (= 100%) なので、25年で貯蓄が底をついてしまいます。

はい、「年利4%以上で運用しながら」というのがポイントです。仮に、この元本を 4%運用をしながら切り崩したとすると、25年たっても元本を維持できる確率が100%、30年維持できる確率が 98% であるという研究結果があります。つまり、お金を切り崩しても元本が減らず生活し続けることができる状態 = 働かなくてもよい状態ということです。

つまり、貯蓄のゴールは「生活費25年分をいかに早く貯めるか」と言い換えることができます。

生活費25年分とは?貯蓄率とは?

生活費25年分を貯めるにあたって、もっとも大事なことは何でしょうか。

せっせと働き、月収を上げることでしょうか。収入を上げることで貯蓄額を上げることは大事ですが、これだけでは片手落ちです。稼ぐのと同じくらい、散財しては意味がないからです。

最も大事なのは、貯蓄率という考え方です。

貯蓄率 とは「貯蓄額 ÷ 毎月の手取」で表されます。例えば、手取り20万円のサラリーマンが、毎月2万円貯蓄できたとすると、その貯蓄率は 2 ÷ 20 = 0.1 = 10% と言えます。

この貯蓄率を高めるには、1) 手取りを増やす か、2) 倹約して支出を減らす のどちらかが必要です。収入を増やすのは難しいですが、支出を減らすのは比較的カンタンなのではないでしょうか。

必要ではないけど、毎月かかっている固定費を見直すことで、家計の改善はできますよね。

例) キャリア携帯を格安SIMにする、必要以上の保険を解約する、など

倹約して支出を減らすのにはもう一つのメリットがあります。それはFIRE達成の条件である「生活費25年分」のハードルを下げることができるということです。

例えば、毎月30万円の生活費の場合、生活費25年分は、30 × 12 × 25 = 9,000万円です。しかし、固定費を見直すことで5万円節約できたとすると、生活費25年分は、25 × 12 × 25 = 7,500万円 となり、1,500万円もゴールへのハードルが低くなります。手取りを増やすのもそうですが、支出を見直すことが、FIRE達成への近道なのです。

生活費25年分 を貯めるには何年かかるの?

生活費25年分を貯めるのに必要な貯蓄率の早見表が以下です。

| 貯蓄率 | 投資利回り | ||

|---|---|---|---|

| 1% | 5% | 10% | |

| 5% | 175年 | 65年 | 40年 |

| 10% | 118年 | 51年 | 33年 |

| 20% | 69年 | 36年 | 25年 |

| 40% | 32年 | 21年 | 16年 |

| 60% | 15年 | 12年 | 10年 |

| 80% | 6年 | 5年 | 5年 |

| 貯蓄率 | 投資利回り | ||

|---|---|---|---|

| 1% | 5% | 10% | |

| 5% | 175年 | 65年 | 40年 |

| 10% | 118年 | 51年 | 33年 |

| 20% | 69年 | 36年 | 25年 |

| 40% | 32年 | 21年 | 16年 |

| 60% | 15年 | 12年 | 10年 |

| 80% | 6年 | 5年 | 5年 |

生活費25年分を貯めるにはこの貯蓄率で何年かかるか、という見方をします。また、投資をして利回りを高めることで、その年数を下げることができます。

一般的な 5%程度の貯蓄率ですと、5%の利回りをもってしても、65年もかかってしまい、生活費25年分を貯めるのは現実的ではありません。貯蓄率40%あれば、利回り5%として、21年でFIREを達成することができます。40%の貯蓄率というとかなり頑張る必要があるわけですが、22歳から働き始めて、43歳でFIRE達成できるとするならば、少しは希望が見えてくるのではないでしょうか。

つまり、資産推移もそうですが、毎月の貯蓄率の推移、に気をつけていく必要があります。

FIRE達成率 とは?

前置きが長くなりました。FIREを達成するには長期的な目線で資産形成していく必要があります。その過程で、毎月「あとゴールまでどのくらいなんだ」「今月はゴールにどれだけ近づいたんだ」というのが分かる指標があれば便利ですよね。

その指標が FIRE達成率 です。

FIRE達成率 = 総資産額 / 生活費25年分

です。

総資産額はマネーフォーワードなどの家計簿アプリを利用していれば計算可能ですが、生活費25年分はどう計算すればよいのでしょうか?

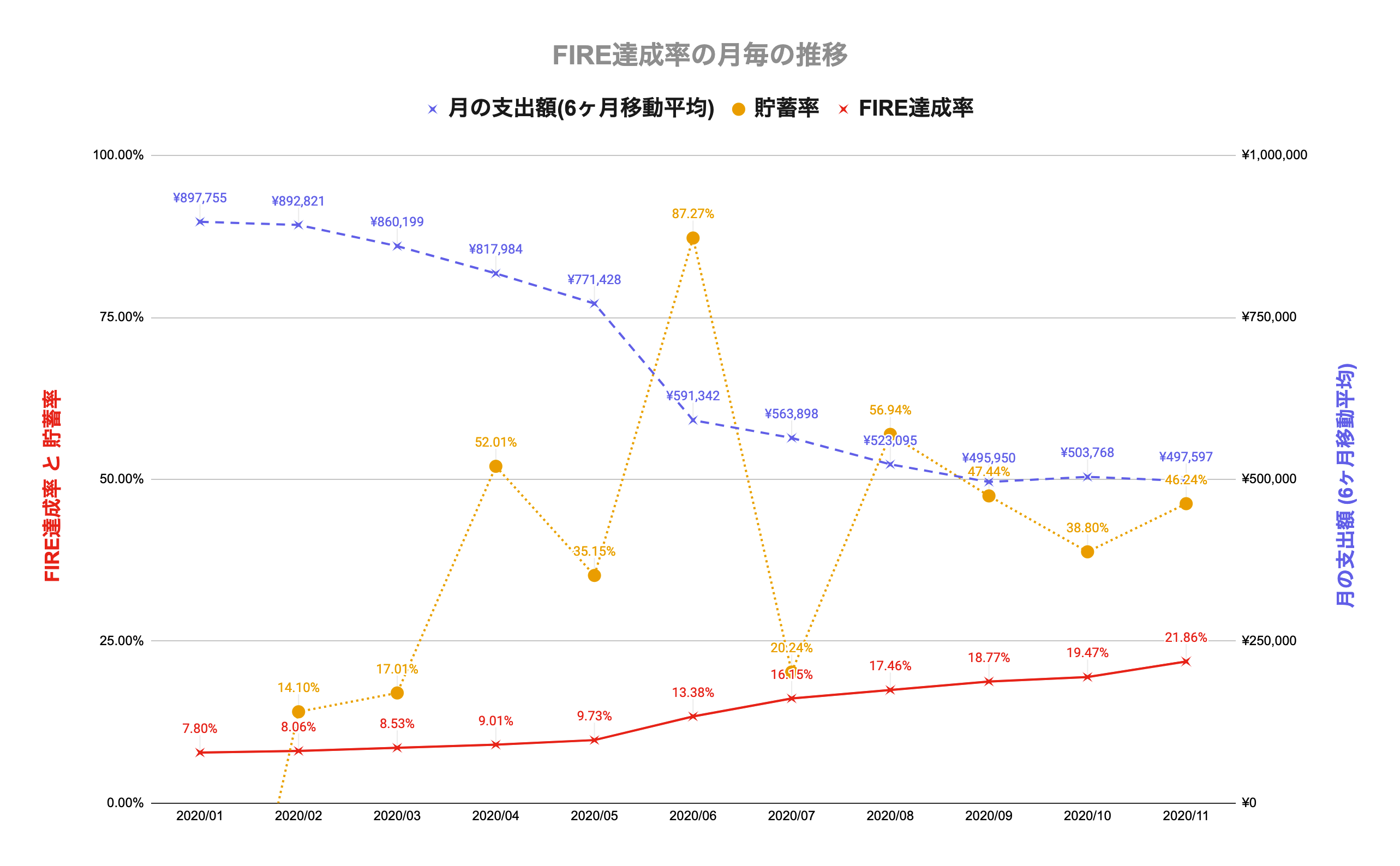

一つの考え方として、「直近6ヶ月の平均の月あたりの生活費」を25年分に換算してみるのはいかがでしょうか。毎月の支出は上下しますが、半年の平均をとることで、より確からしい将来予測ができそうです。もちろん、家電を買った、子供が生まれたなど、さまざまなライフイベントに応じて、突発的な大型支出は人生につきものです。ただ、FIREまでの道しるべを可視化するという意味では、ある程度有効かなと思っています。何より、ゴール設定がないと漠然と資産を積み上げても、終わりが果てしなく遠く感じてしまいます。さて、我が家の FIRE達成率 の推移は以下の通りです。FIRE達成率に注目すると、2020年1月時点で 7.80%、2020年11月時点で 21.86% ですので、この 11ヶ月間で 14.08% FIREに近づいたことが分かります。

貯蓄率に着目すると、2020年1月時点ではマイナスだった貯蓄率が、2020年11月にかけて平均40%台に改善していることが読み取れます。

月の支出額に着目すると、月を経るごとに支出額が改善されています。この結果、貯蓄率も改善し、FIRE達成率を押し上げる要因となっています。

どうでしょうか?FIRE達成率によって、ゴールまでの道のりが明確になったのではないでしょうか ^^

まとめ

経済的独立を達成するには、生活費25年分を資産形成する必要があり、着目すべきたった一つの指標は貯蓄率です。加えて、FIRE達成率 に着目することで、あとどれくらい頑張れば FIREを達成できるのかが一目瞭然となりました。

今回は簡易的に「直近6ヶ月の生活費」で達成率を計算しましたが、ライフプラン上の大型支出も計上することで、より精度が高まるかと思います。

みなさんの家計でも、FIRE達成率の可視化を始めてみませんか?^^

コメント